人口年龄结构如何影响经济失衡

人口年龄结构如何影响经济失衡

杨继军1 任志成2 程瑶3

[内容摘要]从人口年龄结构视角解读了中国经济“高储蓄、高投资、高顺差”的成因。研究表明,老年人口抚育负担的上扬降低了储蓄率和外贸顺差,支持了生命周期假说。但是,少儿人口抚育负担的下降却未能抑制储蓄率和外贸顺差的上扬,我们将其归因于代际间的“利他主义”和“内生化的劳动供给”,当家庭中子女数量减少时,用于未来教育、婚嫁等目标性支出随之下降,反而刺激了当期消费;在家庭子女数量增加时,父母有可能选择减少支出或者选择用劳动替代闲暇。本研究的政策涵义在于培育针对劳动适龄人口新的消费热点、延迟退休年龄、完善社会保障’M度。

[关键词]经济失衡;人口年龄结构;生命周期假说

一、导育

近年来,我国宏观经济层面呈现出“高储蓄、高投资、高顺差”的“三高”症状,且有愈演愈烈之势,引发了包括产能过剩、分配失衡、结构僵化、贸易摩擦等在内的一系列问题,成为悬置在经济上方的一把达摩克利斯剑。对于内外部经济的失衡,经济学家早有关注,并提出了“发展模式说”、“经济转轨说”和“开放经济说”等一些富有启发性的观点。本文强调人口急剧转型所铸塑的“生之者众,食之者寡”的格局导致产出更多转化为储蓄,而后分解为投资和出口。有关人口结构与储蓄的研究可追溯至生命周期假说,该理论认为个体一生中的劳动供给酷似“驼形”(Hump Shaped),收人流与支出流存在时间上的错置,需要通过储蓄来“截长补短”,以维持一个均衡的消费水平;遗憾的是,早期的生命周期理论将生育率视为外生变量,忽略了储蓄对人口结构的反向影响,无法摆脱变量间联立关系的困扰(舒尔茨,2005; Hassan et a1.,2011),国内一些学者认为应该充分考虑变量传导可能存在的滞后效应,建议采用面板VAR模型(董丽霞和赵文哲,2011)。

针对人口结构的“经常账户效应”,Higgins和Williamson (1997)的一项研究表明,如使用线性方程组,则人口结构对储蓄和投资影响的差额即为其对经常项目余额的影响;Higgirrs(1998)指出个体在投资需求上的重心较之于储蓄供给要来得早,如果一个地区中有大量人口处于劳动适龄阶段,他们将倾向于把多余的储蓄出口,出现“代际转移意义上的外贸顺差”;在经验分析中,大量的证据表明人口抚育比与经常项目余额间存在显著的负相关关系(Kim和Lee,2007;朱超和周哗,2012)。(国民经济论文 fanwen.oyaya.net)此外,人口结构的变化是一个缓慢的过程,由此带来的全球经济不平衡的调整,也将是渐进的,基于人口结构来分析储蓄和贸易收支,应着力于中长期视角,短期内人口年龄结构的效应可能并不显著(李文星和徐长生,2008)。

关于人口年龄结构的储蓄效应,现有的研究文献均较为丰富,研究样本涉及多个国家或地区,即便研究结论不尽相同,也主要是由变量度量、计量模型和方法上的差异所致,对理论本身没有较大冲击。而人口结构对投资和经常项目的影响,则不多见,既没有坚实的理论基础,也缺乏有说服力的经验证据,本文旨在这方面做一些突破,我们将结合人口经济学的最新研究成果,阐述人口结构的变化如何引起物质资本投资的重塑,并将之推广到开放经济条件,考察储蓄投资的调整又如何进一步蔓延至经常项目余额,从而把内外失衡对接起来,纳入到统一的分析框架中。经验分析中,我们在采集中国省际层面数据的基础上,利用广义矩法(SYS - GMM)进行研究,以确保计量方程的稳健性。

二、中国人口结构转变的特征化事实

人口转型是指在“高出生率、高死亡率、低自然增长率”的原始人口再生产类型中,由于死亡率的先行下降,而过渡到“高出生率、低死亡率、高自然增长率”的传统人口再生产类型;而后因为出生率的下降,人口增长减速,从而进入“低出生率、低死亡率、低自然增长率”的现代人口再生产类型。对于人口转型的解释,相继出现了财富流理论( Caldwell,1980)、数量质量替代理论(Becker,1976)和观念理论(Easterlin,1969)。中国的人口转型具有一定的特殊性,它不仅是生育观转变的产物,还是生育政策急速“刹车”提前催生的结果。从传统人口再生产类型到现代人口再生产类型,我国仅用了30年时间。目前我国的妇女总和生育率已经跌至更替水平以下,随着由人口年龄结构引发的人口惯性的逐渐释放,2030年左右中国人口将实现零增长,并逐渐进入负增长阶段(郭志刚,2012)。

华金平( 2011)将建国以后中国的人口转型分为三个阶段,第一阶段(1950-1973年)是死亡率下降占据人口转型的主导,人口死亡率从18‰下降到7‰,人口出生率则基本维持在30‰,这一时期人口死亡率下降主要和农村合作医疗制度有关,所以这一阶段的人口转型称之为“制度型转变”;第二阶段(1973-1980年)是出生率下降占据人口转型的主导,人口出生率从28‰下降到18‰,死亡率则基本维持在7‰的水平,由于这一时期出生率下降主要与当时的计划生育控制有关,所以这一期间的人口转型可称之为“政策型转变”;第三阶段是(1980年以后)人口出生率和人口死亡率趋于稳定,社会经济环境对出生率和死亡率的影响凸显,死亡率继续小幅度下降,生育意愿趋缓,进入“发展型转变”的人口阶段。

随人口转型接踵而至的是人口结构的深刻变化。一方面,人口出生率的高低突变,形成特定时期内少儿人口比重的由高走低;另一方面,由于人口死亡率的先行下降,老年人口比重逐渐上扬,人口老年化愈演愈烈。我国是用了不到30年的时间完成了发达国家上百年的人口转变历程,目前无论是人口出生率、抑或人口死亡率均趋于稳定。但是,急剧的人口转型所带来的惯性作用不可能在短期内完全释放,人口出生率和死亡率的变化必然会在今后一段时间内得到显现,人口出生率从高基点突然下挫至低水平以后,少口结构将历经从“金字塔形”、“橄榄形”向“倒金字塔形”的嬗变。目前,我国少儿抚育负担以年均3.22qo的幅度降低,老年抚育负担以1.46%的幅度增加,少儿人口负担降幅始终高于老年人口负担增幅,从而导致劳动力的总抚育负担以年均1.76%的幅度降低,人口学家称之为“人口红利”。

三、人口转变对储蓄、投资与经常项目的影响:理论阐释

人口年龄结构对于储蓄的影响源于个体追求平稳的生活方式,维持一个均衡的消费水平,然而其一生中的收入流在时间上的分布是不均匀的,为此个体需要通过储蓄来进行平滑,个体的储蓄遵循先上升而后下降的趋势。劳动适龄人口比重低的经济体可能因劳动力供给不足、老人护理和医疗支出增加而抑制社会总储蓄,相反,劳动适龄人口比重高的经济体可能因新知识、新观念、新技术的迅速蔓延,带来高增长和高储蓄。幼儿抚育比的提高对于储蓄的影响目前尚无定论,一方面,孩子作为家庭储蓄的替代物,充当着养老的作用,家庭中孩子数量增加时,父母可能因减少了后顾之忧而增加消费,另一方面,当家庭中孩子数量增加时,家庭中的少儿抚育负担增加,父母可能选择减少消费。

按照索洛模型的结论,经济均衡时,人均资本存量的变动等于人均新增投资减去人均资本折旧。换言之,当劳动适龄人口比重居高,劳动力供给充足时,为了维持恒定的人均资本存量就需要追加投资,而当劳动适龄人口比重低,劳动力供给较少时,则无须追加投资或追加较少的投资。研究表明,老年人口比重低的经济体,其国民收入中用于老人护理和医疗的支出减少,相应地用于“生产性”投资品的数量增加;相反,当人口老年化严重时,可能对住房、人力资本投资需求产生“挤出效应”,导致投资诱导不足。伴随着中国劳动适龄人口的增加,社会需要新增投资来与这部分新增劳动力相匹配,以确保一个均衡的人均资本存量。BatiIu et al. (2006)的研究表明发展中国家劳动力供给的增加提高了资本的边际产品价值,刺激了投资。

高人口抚育比的国家通常会呈现“低储蓄、低投资”的宏观经济结构,低人口抚育比的经济体一般对应着“高储蓄、高投资”的格局。由于个体的储蓄重心与投资需求并非同步,当一个地区的人口结构呈“橄榄形”时,将倾向于出口过剩储蓄,所以劳动适龄人口比重高的国家具有结构性的国民储蓄大于国内投资的倾向。从国民收入核算看,储蓄可以分解为国内投资和经常项目余额,一国储蓄和投资的不匹配,必然引起商品、资金和要素的流动,搅动着既有经济下的平衡关系,中国当下不断上扬的劳动适龄人口决定了在经常项目上呈顺差式不平衡,即以国外的形式持有储蓄;在人口老年化严重,国内储蓄不足时,再要求对方还本付息,即经常项目逆差。

四、人口转变如何影响经济失衡:经验分析

(一)模型的设定

根据理论分析和现有的实证文献,本文将解释变量分解为二类:第一类是共同变量,即对储蓄、投资和经常项目均存在影响,主要包括少儿人口抚育比(sd)、老年人口抚育比(ld)、人均预期寿命(sm)、经济增长率(g)、城镇化(urhan);第二类是特定变量,即只影响储蓄、投资和经常项目中的某一个,其中储蓄方程中引入了养老保险制度转轨( secu)和城乡居民收入差距(dis),投资方程中引入了利息率(inest),经常项目余额方程中引入了外商直接投资(fdi)和人民币实际汇率(reer)。此外,在储蓄方程中引入了经济增长率和人口抚育负担的交互项,实证检验的方程形式具体如(8)、(9)、(10)式,其中下标i表示地区、下标t表示年份,s为居民储蓄率,打Ⅳ为投资率、x为经常项目,1al<l为滞后内生变量的待估参数,γi和‘分别代表非观测的地区和时间特定效应,εit表示随机扰动项,E(Xitεit,E(yi) =E (εit)=E(γiεit)=0,Xiit代表解释变量的向量集。

考虑到方程的联立性问题,如经济增长会影响储蓄和投资,但反过来储蓄和投资亦可能对增长生成反馈效应,其结果是解释变量外生性的经典假设不再成立,一般的最小二乘法、固定效应模型和随机效应模型得到的回归系数不再是无偏和一致的,所以这里引入了被解释变量的滞后项,即采用动态面板数据模型。然而,这又可能会带来自变量的滞后因变量与各截面上的个体效应和误差项相关(Mileva,2007),为此必须引入合适的工具变量,以解决普通面板回归难以化解的自相关和内生性问题,通过将弱外生变量的滞后项作为工具变量纳入到估计方程中,获得一致性估计。Arellano和Bond (1991)提出动态GMM法来进行估计,他认为,如果时间序列较短,且滞后的被解释变量和解释变量是长期一致性趋势,那么这些滞后的工具变量只是弱工具变量,但是在对原方程进行差分后,再用一组滞后的解释变量作为差分方程中相应变量的解释变量,就可以有效地克服自相关性、遗漏变量和反向因果关系对估计结果的干扰。本文利用statal0进行具体估计。

(二)变量测度与数据来源

1.自变量。储蓄率以居民储蓄率来代理,在中国统计局公布的省际层面数据中,没有“居民可支配收入”一栏,但是其列出了各地区农村居民和城市居民平均每人的年收入和消费情况,所以这里的储蓄率是城镇居民与农村居民储蓄率的加权平均;投资率以资本形成率代理,经常项目用出口/进口来代理。

2.共同变量。少儿人口抚育比为15岁以下人口占15-64岁数量的比重,老年人口抚育比为65岁以上人口占15-64岁数量的比重(Leff,1969);人均预期寿命根据胡英(2010)的做法推算得到;经济增长率用相近两年的GDP变化率替代;城镇化由城镇人口占总人口的比重来代理。

3.特定变量。城乡收入差距为城镇居民人均可支配收入除以农村居民人均纯收入;社会保障覆盖率采用参加养老保险人数占总人口的比重代理;利息率用借款利率代理;FDI为外商实际直接投资规模;人民币实际汇率等于由名义利率乘以相对物价水平,利息率和人民币实际汇率利用各地区的物价指数进行平滑。 本文的样本为1994-2010年30个省市自治区的面板数据(未包括重庆)。利息率和人民币实际汇率数据来源于世界银行数据库,人口结构数据来源于《中国人口统计年鉴》以及《中国人口和就业统计年鉴》,乡村居民人口数来源于《中国农村统计年鉴》,其余数据均来源于《中国统计年鉴》或者由此计算得到。为消除异方差,实证中除经济增长率(部分年份为负值)和时间虚拟变量外,其余变量均进行了对数化处理。

(三)计量回归结果

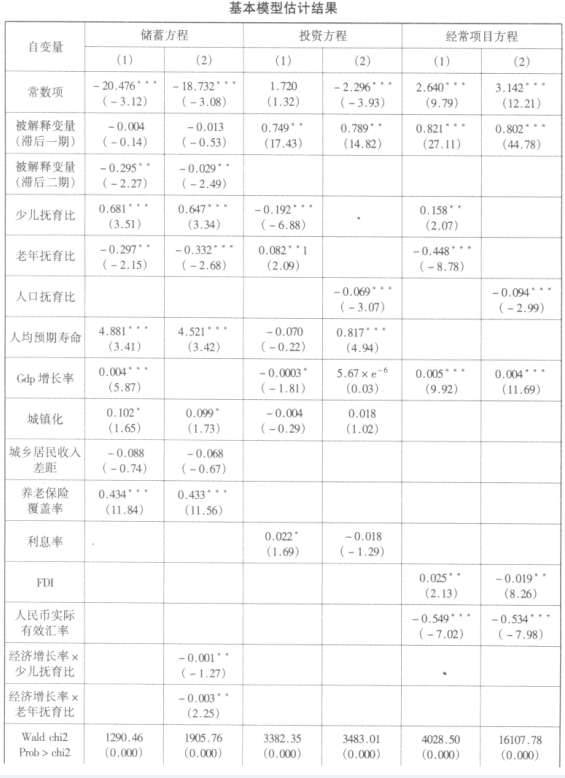

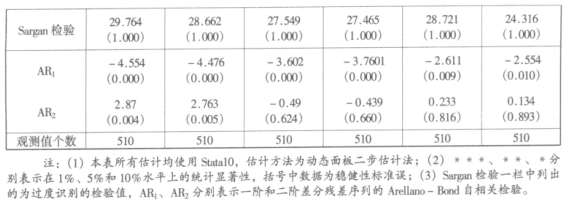

下表报告了使用工具变量法进行的二阶段GMM估计结果:

1.人口抚育负担对储蓄存在显著影响,且在1%显著性水平上通过了检验,少儿人口比重增加时,居民储蓄率不减反增,似乎有悖于经典的LC - PH假说。笔者以为其主要原因有二:第一,古典经济学过于强调劳动供给的外生性,认为劳动供给固定不变,后来的真实经济周期理论(RBC)对此进行了修正,认为工作与闲暇之际存在替代关系,当家庭中的收入减少或者负担增加时他们可能选择增加劳动供给,以维持一个不变的储蓄率。第二,家庭中少儿人口增加后,其需求结构出现调整,支出重心由一般的生活必需品转向教育,支出的时间模式亦将后移。所以当期少儿人口比重的增加,意味着家庭在未来将有一笔数额较大的教育支出,家庭由此选择削减当期消费,以满足未来支出需要,从这一点来看,它又恰恰吻合了生命周期理论的内涵。少儿人口抚育负担与投资之间存在负相关关系,由于少儿人口的增加,劳动适龄人口的相对减少,与之相配套的物质资本投资萎缩。经常项目余额作为国内储蓄投资的缺口,当少儿人口年龄结构的变化引起了高储蓄,而投资又不足以吸收时,经常项目呈现顺差。