企业中的虚拟资本及其管理创新

企业中的虚拟资本及其管理创新

徐鸣

[内容摘要]企业中的物质资本、人力资本、智慧资本构成了当代企业“资本三要素”。而人力资本、智慧资本概念的提出,本质上是从企业的微观视角提出“虚拟资本”问题。在当代企业的资本范畴中,实际上已经形成了以实体资本即物质资本为一方的“硬资本”和以虚拟资本即人力资本、智慧资本等为另一方的“软资本”两大部分。本文首次将虚拟资本的概念引入企业管理范畴,从管理创新的视角来看,当代企业的管理必须适应企业中实体资本与虚拟资本这种质的变化,以当代企业中的虚拟资本——人力资本、智慧资本作为管理创新的动力和目标,进而推动企业的全面管理创新。

[关键词]虚拟资本;人力资本;智慧资本;创新管理

一、当代企业中的虚拟资本与“资本三要素”

(一)当代企业中的虚拟资本

人力资本和智慧资本构成了当代企业的“软资产”,是企业创新的源泉,是现代企业中占主导地位的生产要素。阿曼德·菲根鲍姆指出:21世纪公司获胜的管理模式应是建立在这样的领导和管理基础之上的,“即在某些或更多的市场上,对能够产生附加值的无形资产和“软资产”的理解和重视,要完全和“硬资产”一样对待。这就改变了管理的含义、技巧、工具和重点”。

对于“硬资产”与“软资产”的运行与管理,一些中国学者将其看作实体资本与虚拟资本的运行与管理。自1997年东南亚金融危机后,以中国科学院成思危教授与南开大学虚拟经济研究中心为代表的经济学家们,在研究马克思“虚拟资本”理论的基础上,对当代社会经济生活中实体经济与虚拟经济、实体资本与虚拟资本的相互作用和波动,给予了广泛地关注和积极地探索。

中国学者将“虚拟资本”界定为:“那些不具备传统资本的实物形态,而事实上却可以决定未来收入流的具有资本特性的东西”。“虚拟资本”理论的本质,是对那些不具备传统资本实物形态的东西进行“资本化定价”。

过去十几年来,中国大多数“虚拟资本”研究者继承马克思传统,把“虚拟资本”研究的重点放在金融领域,主要研究货币、股票、期货与金融衍生品方面。

(经济论文 fanwen.oyaya.net)有趣的是,虽然这些理论至今仍未被主流经济学所接受,仍处于非主流的地位,但却已经引起中国领导层的重视,并吸收进有关经济策略中,早在2002年中国共产党十六大报告就首次提出要“正确处理虚拟经济和实体经济的关系”。

近年来,笔者尝试把“实体资本”与“虚拟资本”理论引入企业理论分析,认为“物质资本”等有形生产要素,属于“硬资产”——“实体资本”范畴,;而“人力资本、智慧资本”等,由于它们阴柔无形,变幻莫测,所以属于“软资产”——“虚拟资本”范畴。成思危先生也提出了此类观点。

笔者认为:人力资本、智慧资本理论的提出,本质上是从微观视角提出了“虚拟资本”问题。西方管理学的结构学派、能力学派和资源学派对人力资本、智慧资本等“无形资产”的重视,本质上是对企业“虚拟资本”的重视,从某种意义上说,他们的理论是建立在“虚拟资本”基础上的。

对企业中人力、智力(知识)这些过去被看作是费用或成本的、不具备传统企业资本实物形态的“软资产”进行“资本化定价”,以决定其未来收入流的预期,这就是人力资本与智慧资本的理论目标。由企业中的人力资本、智慧资本、金融资本等“虚拟资本”的交易而产生的“虚拟经济”,其定价方式很大程度上取决于人们的预期和心理,它有别于实体经济的成本定价方式,这就使虚拟经济的价格体系必然呈现不规则的波动性,而防范这类“虚拟资本”大起大落地波动,规避企业内外的风险,保持企业的竞争优势,正是中国“虚拟资本”理论学者的研究目的。

(二)企业“资本三要素”与实体资本与虚拟资本构成

笔者曾在《论人力资本的哲学基础及其与智慧资本的科学分界》一文中全面论述了当代企业“资本三要素”的概念,认为在当代企业资本范畴中,实际上已经形成了以物质资本(C1)、人力资本(02)、智慧资本(C3)三个相互独立而又相互促进的企业资产系统,由此构建了一个企业市场价值(企业资本总价值C)的计算公式:

C= C1+ 02+ C3

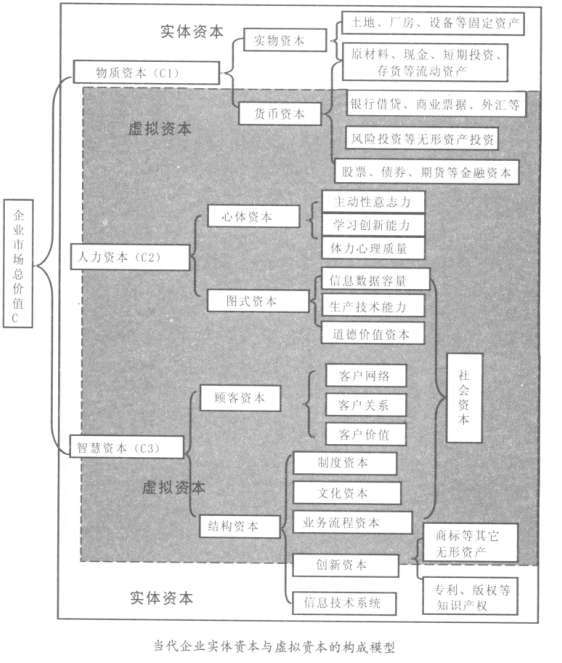

2007年笔者在企业“资本三要素”模型的基础上,进一步界定了实体资本与虚拟资本的边界与关系,提出了一个当代企业“实体资本与虚拟资本构成模型”(见下图)。由此我们可以看到:由物质资本(C1)、人力资本(C2)、智慧资本(03)等“资本三要素”,可以推解出一系列新的资本概念和形态:如以“实体资本”为主的物质资本可推解出实物资本和货币资本;而“虚拟资本”主要包括人力资本、智慧资本。在这个分界的基础上,我们可以从实体资本与虚拟资本两个方面解析出一系列新的资本概念和形态:如金融资本、社会资本等等。从中我们可以较清晰地辨别虚拟资本与实体资本的构架与层次,并可直观地厘清它们的边界与关系。

我们划清了实体资本与虚拟资本的边界,但它们下一层次的一些要素可以在实体资本与虚拟资本中相互转换。如货币资本,本属于“实体资本”,但它转化为股票、债券、期货等金融资本后就形成了“虚拟资本”,故将货币资本划分在实体资本与虚拟资本的交界线处(见下图);而智慧资本中的创新资本属于“虚拟资本”,它转化为专利、版权等知识产权后,其又转化为“实体资本”,故将它划分在实体资本与虚拟资本的交界线处(见上图)。通过“实体资本与虚拟资本构成模型”,我们可以对当代企业的资本构成有一个全面直观地了解,这为我们的管理创新提供了理论框架。